En el post anterior comentamos que la gran mayoría de las personas poseen, al menos, una tarjeta de crédito. Sin embargo, es posible que la gran mayoría de esas personas no entiendan cómo funciona el cobro de intereses lo que les dificulta crear una estrategia efectiva en el uso y pago de tarjetas de crédito.

Voy a tratar de analizar una estrategia que nos podría ahorrar cientos de dólares cada año y al mismo tiempo nos ayudará a ir subiendo de forma constante nuestro puntaje de crédito. Parece complicado pero no lo es.

Podemos ahorrar cientos de dólares y mejorar nuestro puntaje de crédito

Contexto

Si pagas completamente el saldo de tu tarjeta de crédito pudieras estar perjudicando a tu puntaje de crédito. Si acumulas cierta cantidad de deuda entonces pudieras estar pagando cientos o miles de dólares cada año en intereses.

Lo interesante es que las entidades financieras nos hacen creer que si no tienes una deuda, así sea pequeña, entonces eres un usuario que no poseerá beneficios bancarios. Por el contrario, muchas personas no desean tener tarjetas de crédito porque, según ellos, el sistema los puede absorber en una deuda interminable.

La realidad es que el sistema está hecho para personas que no son capaces de controlar sus gastos. Aquellos que no tienen un presupuesto o viven una vida mayor a su nivel de ingresos son los principales afectados.

Las personas menos organizadas son las más propensas a gastar de manera descontrolada con tarjetas de crédito

En este post trataré de dar respuesta a como, desde mi punto de vista, una persona debe gestionar su tarjeta de crédito y cuantas tarjetas de crédito debería tener, idealmente, una persona.

Número ideal de tarjetas de crédito

Muchas personas creen que teniendo solo una tarjeta de crédito es lo más idóneo. Para otros tener múltiples tarjetas de crédito es lo que recomiendan. Pero ¿existe un número ideal de tarjetas de crédito por persona?

Ese número ideal no existe. Ya que cada persona es diferente con necesidades diferentes. Ahora bien, desde mi punto de vista una persona debería tener como mínimo dos tarjetas de crédito. Y se preguntarán, ¿Por qué dos?

Una persona debería poder organizarse correctamente con un mínimo de dos tarjetas de crédito

La respuesta es muy sencilla, si tienes al menos dos tarjetas de crédito, entonces pudieras coordinar el uso de cada una en un periodo de 15 días. Es decir, la primera tarjeta la usas del 1 al 15 de cada mes y la segunda tarjeta la usas del día 16 al 30 o 31 de ese mismo mes.

Esta estrategia sirve muy bien si las fechas de cierre difieren en 15 días, digamos que la fecha de cierre de la primera tarjeta es el 1 de cada mes y la fecha de cierre de la segunda tarjeta es el 15 o 16 de cada mes. De esta forma estas asegurando tener un margen grande (mayor a 40 o 45 días) para el pago de tus compras sin intereses.

Hay personas que pueden llegar a tener docenas de tarjetas de crédito. Pero este nivel requiere una forma de organización que muy pocas personas pueden mantener. Particularmente recomiendo que una persona tenga como mínimo dos tarjetas de crédito con fecha de cierre de al menos 15 días de separación.

Estrategias de uso y pago

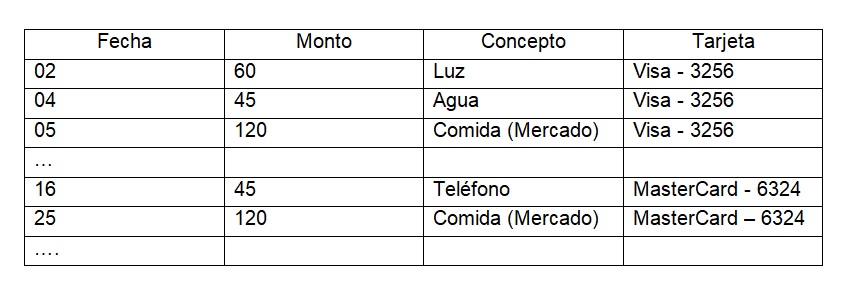

En la sección anterior ya mencioné una forma de utilización de dos tarjetas de crédito durante un ciclo de facturación. Digamos entonces que tienes todos tus gastos mensuales (luz, teléfono, comida, etc.) divididos por fechas. Pongamos un ejemplo en la siguiente tabla:

El primer paso es escribir todos nuestros gastos del mes ordenados por fecha

Es decir, debemos colocar todos los gastos mensuales obligatorios en una tabla y de acuerdo a la fecha de cierre de cada una de nuestras tarjetas de crédito asignamos un gasto específico.

Esto nos asegura que al menos tendremos de 30 a 45 días sin el cobro de intereses. Ahora bien, esto se debe repetir mes a mes. Actualizando la tabla con los montos del mes que correspondan y las tarjetas que se usarán para ese gasto.

La forma de pagar estos gastos tiene que ver con el puntaje de crédito. Debemos sumar nuestros gastos por tarjeta y totalizarlos. Por simplicidad, digamos que tenemos dos tarjetas: una Visa – 3256 y una MasterCard – 6324. La Visa tiene una fecha de cierre del 01 de cada mes y la MasterCard tiene una fecha de cierre del 15 de cada mes.

Digamos que los gastos totales de la tarjeta Visa en Marzo fueron de 450 USD, esto quiere decir que deberíamos pagar alrededor de 400 USD ANTES de la fecha de cierre. ¿Por qué? Porque nuestro porcentaje de utilización debería ser menor al 10% para ser excelente. En este caso con una tarjeta de 1000 USD de saldo disponible y una utilización a la fecha de cierre de 50 USD (ya que pagamos los otros 400 USD) seria de solo 5%.. ¡Una maravilla!

Luego, dos o tres días antes de la fecha de pago procedemos a pagar los 50 USD restantes. De esta manera, podemos estar 100% seguros de que no pagaremos 1 USD en intereses. Entender estos detalles y tener este tipo de organización es la única forma de mejorar las finanzas personales.

Ahora bien, esto aplica igualmente si tienes tres, cuatro, o más tarjetas de crédito. La información más importante es la fecha de cierre de cada una de ellas.

Las mejores tarjetas de crédito

Hay personas que dicen que solo tienen una tarjeta de crédito porque “el sistema es muy peligroso”. Y en parte, ellos tienen razón.

El sistema capitalista actual te inunda de publicidad descarada las 24 horas del día con el único fin de que adquieras algo que realmente no necesitas. Y si lo haces con una tarjeta de crédito, ¡mucho mejor!

Hay que comparar las diferentes opciones ya que hay cientos o miles de tarjetas disponibles

Lo ideal es utilizar las tarjetas de crédito en un 100% de las veces siempre y cuando sean gastos necesarios tales como pago de luz, pago de teléfono, comida, medicinas, etc. Cualquier gasto que debamos hacer obligatoriocada mes debería ser hecho con tarjeta de crédito. Ahora bien, ¿por qué?

La respuesta es sencilla y tiene que ver con la alta competencia entre los bancos. Cada banco trata de atraer la mayor cantidad de usuarios posibles, y la mejor forma es ofreciendo productos “atractivos” para el tarjetahabiente.

Millas, cash back, puntos, descuentos especiales, cero comisiones de mantenimiento, 0% de interés por varios meses, etc. son solo algunas de las ofertas que los bancos están acostumbrados a ofrecer. Ahora bien, si tu tarjeta te devuelve un 2% de cash back por compra y tienes un pago puntual como el descrito en la sección anterior, resultará en que durante un año no habrás pagado intereses y el banco te reembolsara decenas o cientos de dólares.

Por tanto, hay que escoger muy bien las tarjetas de crédito que estén disponibles. Una tarjeta con cash back, otra tarjeta para viajes, otra con puntos canjeables, etc. todo dependerá de los gustos y necesidades individuales.

Por mi parte poseo cuatro tarjetas de crédito, tres de ellas con cash back y una con puntos canjeables. Actualmente no pago intereses siguiendo la metodología descrita en este post.

Conclusiones

Muchas personas no desean tener más de una tarjeta de crédito porque es “peligroso”. La realidad es que lo peligroso es la forma como algunas personas las utilizan y no necesariamente en el número de tarjetas que se posea.

¿Cuál es la diferencia entre tener una tarjeta de crédito con saldo disponible de 10.000 USD o tener dos tarjetas de 5.000 USD cada una?

¿Cuál es la diferencia entre tener una tarjeta de crédito con saldo disponible de 10.000 USD o tener cuatro tarjetas de 2.500 USD cada una?

Lo importante no es el número de tarjetas de crédito que posees sino como las estas utilizando

La respuesta es sencilla: No hay ninguna. La diferencia radica en como una persona puede organizarse para hacer un buen uso de sus tarjetas de crédito. Finalmente, estas pueden convertirse en un arma muy peligrosa, si no se entienden estos puntos básicos, que en algunos casos pueden llegar a producir daños personales y familiares muy difíciles de reparar.